Abstract

La sentenza n. 51/2026 della Corte costituzionale chiarisce il regime delle opere d’arte “sotto-soglia” nella circolazione internazionale. La Corte non elimina la soglia di euro 13.500 prevista dal Codice dei beni culturali, ma ne distingue gli effetti. La soglia resta legittima per limitare l’acquisto coattivo dello Stato, previsto dall’art. 70, d.lgs. 22 gennaio 2004, n. 42, perché si tratta di un potere particolarmente incisivo sulla proprietà privata. È invece costituzionalmente illegittima nella parte in cui impediva la certificazione di ingresso ex art. 72 per le opere temporaneamente importate in Italia.

La decisione rafforza così la distinzione tra opere stabilmente presenti nel territorio nazionale e opere estere in transito, con effetti rilevanti per collezionisti, gallerie, case d’asta, restauratori, trasportatori e operatori del mercato dell’arte.

Il caso: un’opera estera entra temporaneamente in Italia. Ma che cos’è la certificazione di ingresso?

Un’opera d’arte acquistata all’estero può entrare temporaneamente in Italia per essere studiata, restaurata, esposta, venduta o semplicemente trasportata. Il problema nasce quando, dopo questo passaggio, il proprietario vuole farla uscire di nuovo dal territorio nazionale.

È da qui che prende avvio la sentenza n. 51/2026 della Corte costituzionale.

Il caso riguardava un dipinto del XVIII secolo, acquistato in Germania da una società estera e introdotto in Italia per analisi tecniche propedeutiche a un eventuale restauro. L’opera era di autore non vivente, risaliva a oltre settant’anni e aveva un valore inferiore a euro 13.500. Proprio questo dato economico ha fatto emergere il problema.

Nel sistema esaminato dalla Corte, la soglia di euro 13.500 serviva a distinguere due regimi di uscita dal territorio nazionale. Le opere antiche sopra soglia erano soggette ad autorizzazione preventiva, tramite l’attestato di libera circolazione previsto dall’art. 68 del Codice dei beni culturali. Le opere della stessa categoria, ma sotto soglia, potevano invece uscire con una dichiarazione sostitutiva dell’interessato, secondo il regime semplificato dell’art. 65, commi 4 e 4-bis.

Questo schema, però, riguarda anzitutto le opere stabilmente presenti in Italia. Nel caso deciso dalla Corte, l’opera non era stata acquistata in Italia e non era destinata a restare nel territorio nazionale. Era stata comprata all’estero ed era entrata in Italia solo per un’esigenza tecnica temporanea.

Qui entra in gioco la certificazione di ingresso.

La certificazione di ingresso, prevista dall’art. 72 del Codice dei beni culturali, serve a documentare che un bene è arrivato in Italia da un altro Stato membro dell’Unione europea o da un Paese terzo. Il certificato viene rilasciato, su domanda, dall’ufficio di esportazione sulla base di documenti idonei a identificare l’opera e a provarne la provenienza estera.

La sua funzione è pratica. Quando l’opera dovrà uscire di nuovo dall’Italia, l’amministrazione non sarà chiamata a rivalutare liberamente il suo interesse culturale. Dovrà verificare, in sostanza, che l’opera che esce sia la stessa che era entrata. È un controllo di corrispondenza, non una nuova valutazione sul valore culturale del bene.

In altri termini, la certificazione di ingresso serve a evitare che un’opera proveniente dall’estero, entrata solo per un passaggio temporaneo, venga trattata come se fosse stabilmente presente in Italia. È una traccia giuridica del transito.

Senza quel certificato, il passaggio in Italia può diventare rischioso. L’opera estera, pur entrata per analisi, restauro o movimentazione, può essere attratta nella disciplina italiana di tutela. Nel caso concreto, infatti, il Ministero aveva disposto l’acquisto coattivo dell’opera, anche se si trattava di un bene sotto soglia; il TAR Lazio aveva ritenuto fondato il motivo di ricorso contro quel provvedimento, proprio perché l’art. 70 collega l’acquisto coattivo alle opere per cui è richiesto l’attestato di libera circolazione.

La questione costituzionale nasce da questo intreccio. Da un lato, occorreva capire se fosse legittimo escludere le opere sotto i 13.500 euro dall’acquisto coattivo. Dall’altro, bisognava stabilire se fosse ragionevole negare a quelle stesse opere, quando provenienti dall’estero e temporaneamente importate, la certificazione di ingresso.

La Corte risponde distinguendo i due piani. La soglia resta coerente quando limita un potere pubblico molto incisivo, come l’acquisto coattivo. Diventa invece irragionevole quando impedisce di documentare il semplice ingresso temporaneo di un’opera estera.

La sentenza n. 51/2026 deve essere letta nel sistema normativo allora sottoposto alla Corte, costruito intorno alla soglia di euro 13.500. Dopo quella decisione, la legge n. 40/2026 è intervenuta sul Codice dei beni culturali, alzando la soglia a euro 50.000 per molte opere di autore non vivente e di oltre settant’anni e ampliando la certificazione di ingresso ex art. 72.

Questo non svuota la sentenza. Ne conferma, semmai, il punto centrale: la soglia economica può servire a rendere più selettivi i controlli, ma non può trasformare il transito temporaneo di un’opera estera in un rischio di assoggettamento ingiustificato alla disciplina italiana.

Il punto, quindi, non è solo il valore economico dell’opera. È capire quale funzione svolge quella soglia: limite a un potere dello Stato oppure ostacolo alla circolazione temporanea di opere estere. Ed è proprio da questa distinzione che si comprende il secondo passaggio della sentenza: l’acquisto coattivo.

L’acquisto coattivo: quando lo Stato può trattenere un’opera d’arte

Il secondo istituto esaminato dalla Corte è l’acquisto coattivo.

L’acquisto coattivo è disciplinato dall’art. 70, d.lgs. 22 gennaio 2004, n. 42. È il potere che consente allo Stato di acquistare una cosa per la quale è stato richiesto l’attestato di libera circolazione, impedendone l’uscita dal territorio nazionale.

Non si tratta di un normale acquisto. È un potere autoritativo, esercitato nel procedimento di esportazione.

L’art. 70 collega infatti l’acquisto coattivo alle cose per le quali è richiesto l’attestato di libera circolazione. A sua volta, l’attestato di libera circolazione è previsto dall’art. 68 per le opere soggette al regime di uscita autorizzata di cui all’art. 65, comma 3.

Nel sistema esaminato dalla Corte, per le opere di autore non vivente, eseguite da oltre settant’anni, questo regime operava solo se il valore superava euro 13.500. Di conseguenza, l’acquisto coattivo era previsto per le opere antiche sopra soglia, non per quelle sotto soglia.

Il TAR Lazio aveva dubitato della legittimità di questa esclusione. Il ragionamento era comprensibile: se un’opera sotto i 13.500 euro può comunque avere interesse culturale, perché impedire allo Stato di acquistarla coattivamente per trattenerla in Italia?

La Corte costituzionale respinge questa censura.

La ragione è tecnica, ma chiara. L’acquisto coattivo incide sulla proprietà privata in modo più radicale rispetto alla semplice dichiarazione di interesse culturale. La Corte lo qualifica “come un peculiare atto espropriativo”, adottabile nel contesto dell’esportazione delle cose stabilmente presenti in Italia.

Proprio per questa incidenza, la scelta legislativa di limitarlo alle opere sopra i 13.500 euro non è irragionevole. In questo caso, la soglia non serve a dire che le opere sotto soglia non abbiano valore culturale. Serve piuttosto a delimitare l’uso di un potere pubblico che comporta l’acquisizione del bene al patrimonio pubblico.

Il punto è importante: la soglia economica non coincide con il valore culturale dell’opera.

La Corte ricorda infatti che anche un’opera di valore inferiore a euro 13.500 può essere dichiarata bene culturale, se presenta i requisiti sostanziali previsti dall’art. 10, comma 3, d.lgs. 22 gennaio 2004, n. 42, attraverso il procedimento di cui all’art. 13 dello stesso Codice.

Inoltre, quando il bene sia già stato dichiarato culturale, l’amministrazione conserva il potere di espropriazione previsto dall’art. 95, d.lgs. 22 gennaio 2004, n. 42, se ciò risponde a un importante interesse a migliorarne le condizioni di tutela ai fini della fruizione pubblica.

Quindi, l’esclusione dall’acquisto coattivo non lascia le opere sotto soglia senza protezione. Significa soltanto che, per quelle opere, la tutela deve passare dagli altri strumenti previsti dal Codice, non dal meccanismo speciale dell’art. 70.

La Corte legge così la soglia di euro 13.500 come il risultato di un bilanciamento tra tutela del patrimonio culturale, buon andamento dell’amministrazione, diritto di proprietà e libertà di iniziativa economica. In questo ambito, la soglia è costituzionalmente legittima.

La stessa soglia, però, assume un significato diverso quando non limita l’acquisto coattivo, ma impedisce di certificare l’ingresso temporaneo di un’opera estera. Ed è proprio su questo secondo piano che la Corte arriva a una conclusione opposta.

La decisione della Corte costituzionale: la soglia resta per l’acquisto coattivo, ma cade per la certificazione di ingresso

La sentenza n. 51/2026 non elimina la soglia di euro 13.500.

Fa una cosa più precisa: valuta quella soglia in base alla funzione dello strumento giuridico a cui viene applicata.

Per l’acquisto coattivo, la soglia è legittima perché limita un potere dello Stato che incide direttamente sulla proprietà privata. Per la certificazione di ingresso, invece, la stessa soglia è irragionevole, perché impedisce a un’opera estera in transito di documentare il proprio ingresso temporaneo in Italia.

Questa è la distinzione centrale della sentenza.

L’acquisto coattivo serve a trattenere l’opera in Italia, acquisendola al patrimonio pubblico. La certificazione di ingresso, invece, serve a fare l’opposto: consente di dimostrare che l’opera proviene dall’estero e che la sua presenza in Italia è solo temporanea.

La Corte chiarisce che il certificato permette la successiva uscita dell’opera con una procedura agevolata. L’amministrazione non deve rivalutare da capo l’interesse culturale del bene. Deve verificare che l’opera che esce sia la stessa che era entrata. È quindi un controllo di identità, non una nuova valutazione discrezionale.

Questo passaggio è importante per chi movimenta opere d’arte tra Paesi diversi.

La certificazione di ingresso distingue le opere temporaneamente introdotte in Italia dalle opere stabilmente presenti nel territorio nazionale. Senza questa distinzione, un’opera arrivata dall’estero per un restauro, una fiera, una vendita o una valutazione tecnica rischia di essere trattata come se appartenesse stabilmente al circuito italiano.

È qui che la soglia dei 13.500 euro diventa problematica.

Prima della sentenza, le opere antiche sopra-soglia potevano ottenere la certificazione di ingresso. Le opere antiche sotto soglia, invece, ne erano escluse. Per la Corte, questa differenza non ha una giustificazione ragionevole.

Anzi, le opere di valore economico più contenuto sono spesso quelle che circolano con maggiore frequenza. Possono essere spostate per esigenze personali del proprietario, per compravendite, restauri, expertise, fiere o altre operazioni del mercato dell’arte. Proprio per questo hanno bisogno di regole chiare sulla riesportazione.

Negare la certificazione alle opere sotto soglia produceva quindi un effetto sproporzionato. Da un lato, rendeva più incerta la circolazione internazionale. Dall’altro, comprimeva il diritto di proprietà e la libertà di iniziativa economica, tutelati dagli artt. 41 e 42 Cost.

La Corte interviene con una pronuncia additiva. Dichiara costituzionalmente illegittimo l’art. 72, comma 1, d.lgs. 22 gennaio 2004, n. 42, nella parte in cui non prevedeva la certificazione, a domanda, per le opere indicate dall’art. 65, comma 4, lett. b): cioè le cose che presentano interesse culturale, sono di autore non più vivente, risalgono a oltre settant’anni e hanno valore inferiore a euro 13.500.

La decisione non si ferma qui.

In via consequenziale, la Corte estende la declaratoria anche alle opere indicate dall’art. 65, comma 4, lett. a), cioè le opere di pittura, scultura, grafica e gli altri oggetti d’arte di autore vivente o eseguiti da meno di settant’anni. Anche per queste opere deve essere possibile certificare l’ingresso temporaneo in Italia.

La ragione è coerente: se l’opera arriva dall’estero solo per un passaggio temporaneo, il sistema deve poterlo documentare. Non conta soltanto il valore economico. Conta il rapporto tra l’opera e il territorio italiano.

La sentenza, quindi, non riduce la tutela del patrimonio culturale. Evita piuttosto che il transito temporaneo di un’opera estera venga confuso con una presenza stabile in Italia.

Questo principio è stato poi rafforzato dalla legge n. 40/2026, che ha modificato l’art. 72 del Codice dei beni culturali ampliando il perimetro della certificazione di ingresso.

Il punto operativo è semplice: la soglia economica può selezionare i controlli, ma non può impedire di documentare il transito internazionale di un’opera.

Ed è proprio da questa distinzione che derivano gli effetti pratici della sentenza per collezionisti, gallerie, case d’asta, restauratori e trasportatori.

Cosa cambia dopo la sentenza n. 51/2026

Dopo la sentenza n. 51/2026, la soglia di euro 13.500 non scompare.

Continua a rilevare per l’acquisto coattivo, nel sistema esaminato dalla Corte. Non può però essere usata per impedire la certificazione di ingresso delle opere temporaneamente importate.

La differenza pratica è questa: un conto è un’opera stabilmente presente in Italia; altro conto è un’opera acquistata, spedita o importata dall’estero e arrivata in Italia solo per un passaggio temporaneo.

Per le opere stabilmente presenti in Italia, l’amministrazione conserva gli strumenti ordinari di tutela. Può valutare l’interesse culturale del bene, può negare l’attestato di libera circolazione nei casi previsti dal Codice e, quando ricorrono i presupposti, può avviare i procedimenti di vincolo o di espropriazione.

Per le opere estere in transito, invece, il punto è diverso. La domanda non è soltanto: “l’opera può uscire dall’Italia?”. La prima domanda diventa: “posso dimostrare che quest’opera è entrata dall’estero solo temporaneamente?”

È qui che la certificazione di ingresso diventa essenziale.

Una galleria che porta un’opera in Italia per una fiera, una casa d’asta che riceve un bene per la vendita, un restauratore che lavora su un dipinto proveniente dall’estero o un collezionista che deposita temporaneamente un’opera in Italia hanno tutti lo stesso interesse: evitare che il passaggio nel territorio italiano venga confuso con una presenza stabile.

Dopo la sentenza, anche le opere d’arte sotto soglia possono ottenere, a domanda, la certificazione di ingresso prevista dall’art. 72 del Codice dei beni culturali, quando ricorrono i presupposti indicati dalla Corte. Lo stesso vale per le opere recenti richiamate dall’art. 65, comma 4, lett. a), per effetto della declaratoria consequenziale.

Questo non significa che l’opera sia sottratta a qualsiasi controllo. Significa che il suo ingresso temporaneo viene documentato come tale.

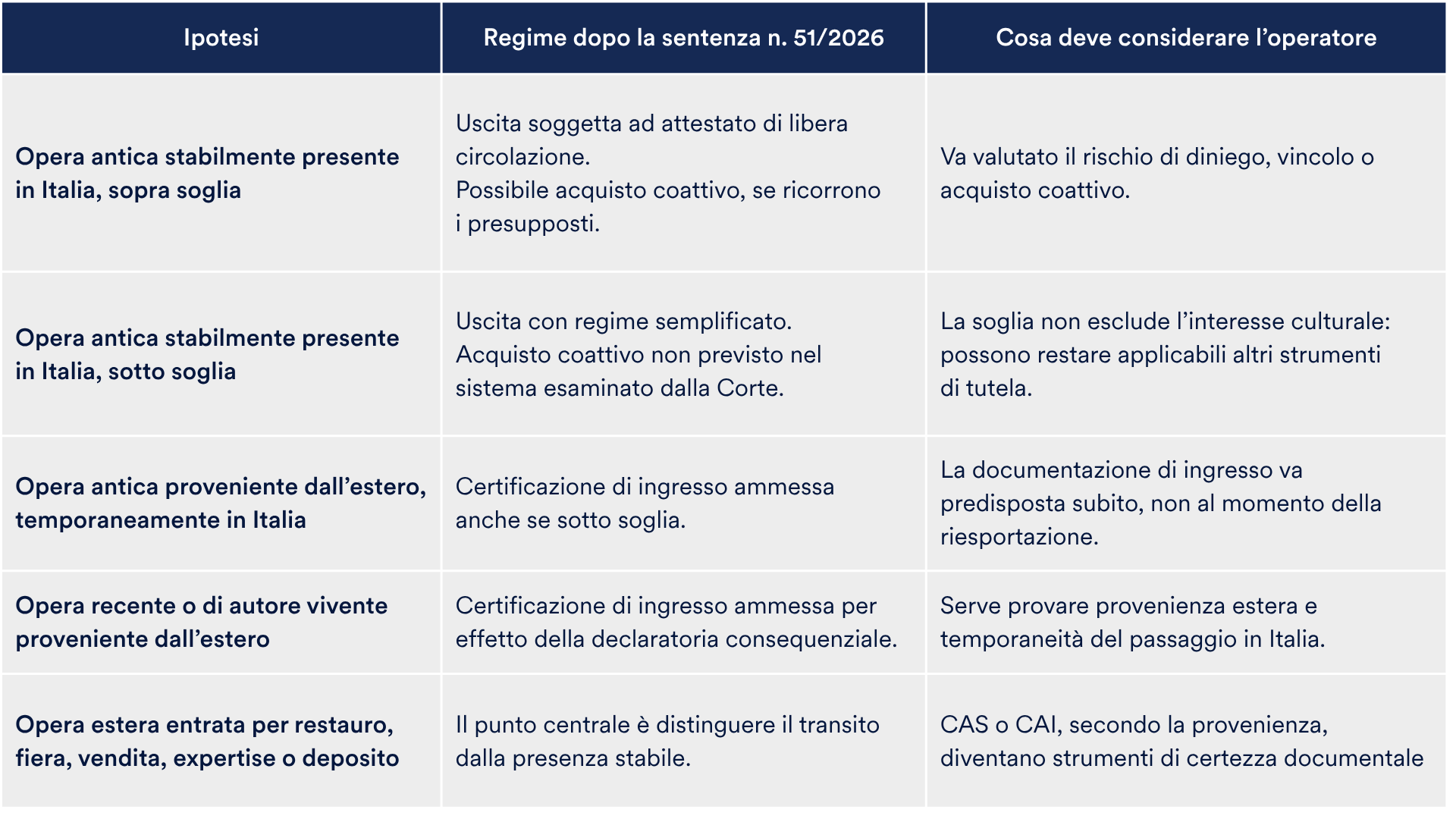

Per orientarsi, può essere utile distinguere le principali ipotesi operative:

Serve la certificazione di ingresso per riesportare un’opera d’arte?Non sempre in senso assoluto. Ma, se l’opera arriva dall’estero e deve uscire di nuovo dall’Italia, la certificazione serve a rendere più chiara la sua posizione. Permette di collegare l’uscita successiva all’ingresso documentato e riduce il rischio che l’opera venga trattata come stabilmente presente nel territorio nazionale.

Un’opera sotto i 13.500 euro può avere interesse culturale?Sì. La sentenza non dice che le opere sotto soglia siano prive di valore culturale. Dice una cosa diversa: il valore economico può incidere sul tipo di procedimento applicabile, ma non esaurisce la valutazione dell’interesse culturale.

Lo Stato può ancora tutelare un’opera sotto soglia?Sì. La Corte chiarisce che restano possibili gli strumenti ordinari di tutela, come la dichiarazione di interesse culturale, quando ricorrono i requisiti previsti dal Codice. Quello che resta escluso, nel sistema esaminato dalla Corte, è l’uso dell’acquisto coattivo ex art. 70 per le opere che non richiedono l’attestato di libera circolazione.

Cosa deve fare un operatore prima di far entrare un’opera in Italia?Deve ragionare sulla documentazione fin dall’ingresso. Provenienza, identificazione dell’opera, documenti di trasporto, titolo di acquisto o di disponibilità e richiesta di certificazione non sono dettagli formali. Sono gli elementi che consentono di dimostrare, al momento della successiva uscita, che l’opera era in Italia solo temporaneamente.

La legge n. 40/2026 si inserisce poi nella stessa direzione. La riforma ha modificato l’art. 72 del Codice, ampliando il perimetro della certificazione di ingresso, e ha innalzato a euro 50.000 la soglia per molte opere di autore non vivente e di oltre settant’anni. Per questo, oggi il tema deve essere letto insieme alla nuova disciplina sulla circolazione internazionale delle opere d’arte dopo la legge n. 40/2026.

La sentenza n. 51/2026 resta però il passaggio che chiarisce il principio: la soglia economica può servire a selezionare i controlli, ma non può impedire di documentare il transito temporaneo di un’opera estera.

Nella pratica, la differenza si gioca spesso prima della riesportazione. Se l’ingresso dell’opera è documentato in modo corretto, la successiva uscita dall’Italia poggia su una base più solida. Se invece l’ingresso resta ambiguo, il passaggio temporaneo può essere letto come una presenza stabile nel territorio nazionale.

La sentenza n. 51/2026 interviene proprio su questo punto: non elimina i controlli, ma impedisce che l’assenza di una certificazione trasformi il transito di un’opera estera in un problema di tutela interna.

Revisionato da: Arlo Canella

Data di pubblicazione: 25 Giugno 2026

© Canella Camaiora S.t.A. S.r.l. - Tutti i diritti riservati.

È consentita la riproduzione testuale dell’articolo, anche a fini commerciali, nei limiti del 15% della sua totalità a condizione che venga indicata chiaramente la fonte. In caso di riproduzione online, deve essere inserito un link all’articolo originale. La riproduzione o la parafrasi non autorizzata e senza indicazione della fonte sarà perseguita legalmente.